Annuitätendarlehen - gute Infos & TippsThema ist geschlossen! |

||

|---|---|---|

Thema ist geschlossen! |

||

| #0

| ||

|

07.09.2009, 19:23

Maria Klein

zu Gast

|

||

|

|

|

|

|

07.09.2009, 19:27

Forumhilfe

zu Gast

|

#2

Hallo Maria,

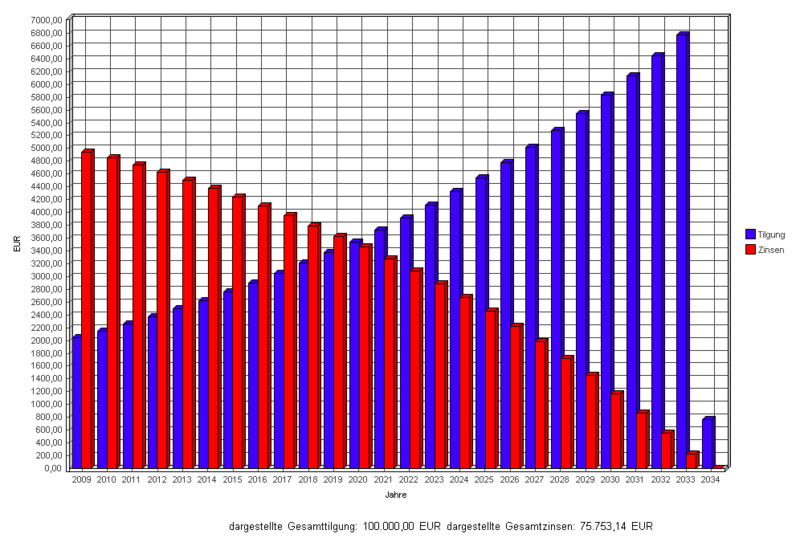

im Grunde handelt es sich bei einem Annuitätendarlehen um einen klassischen Ratenkredit, der dir jedoch wesentlich mehr Planungssicherheit gibt als ein einfacher Tilgungskredit. Bei einem Annuitätendarlehen kommen auf dich konstante Rückzahlungsbeträge zu. Das heißt, dass deine Raten, die du an die Bank monatlich zahlen musst, vollkommen gleichbleibend sind. Im Vergleich zum Tilgungskredit handelt es sich hierbei um einen der wichtigsten Vorteile, denn du kannst die Raten immer fest in deinen Haushaltsplan und deine monatliche Ausgaben integrieren. Du musst allerdings darauf achten, dass dein Annuitätendarlehen auch mit einer Zinsbindung ausgestattet ist, die über die gesamte Laufzeit geht, denn nur dann kannst du auch mit einer gleichen Ratenhöhe rechnen. Bei einer Zinsbindung wird der Zinssatz von einem Kredit über die gesamte Laufzeit festgeschrieben. Dadurch garantiert dir die Bank, dass der Zinssatz nicht angehoben wird, wenn die allgemeinen Marktsätze steigen. Allerdings hast du bei der Zinsbindung natürlich auch nicht die Möglichkeit von positiven Entwicklungen auf dem Finanzmarkt zu profitieren. Bei einem Annuitätendarlehen mit einer geringen Darlehenssumme ist die Zinsbindung meist problemlos möglich. Entscheidest du dich jedoch für ein Annuitätendarlehen mit einer hohen Kreditsumme, die du zum Beispiel für die Finanzierung eines Hauses benötigst, gestaltet sich die ganze Situation anders. In der Regel wird die Zinsbindung dabei nur über einige Jahre gewährt, durchschnittlich ist dies ein Zeitraum von zehn bis fünfzehn Jahren. Wenn diese Zeit abgelaufen ist, wird der Zinssatz von deinem Annuitätendarlehen angepasst. Hier kannst du jedoch selbst entscheiden, ob du bei deiner bisherigen Bank bleiben möchtest oder ob du einen neuen Kreditgeber wählst. Bei Letzterem entscheidest du dich für die Umschuldung von deinem Kredit. Langfristig kannst du dir durch den Wechsel des Kreditgebers erhebliche Einsparungen ermöglichen. Allerdings solltest du die Entscheidung nicht überstürzen, sondern auch ein Angebot von deiner Hausbank anfordern, denn der liegt selbstverständlich viel daran, dass du dein Annuitätendarlehen über diese finanzieren lässt. Die Raten von deinem Annuitätendarlehen setzen sich immer aus zwei Bestandteilen zusammen. Hierbei handelt es sich zum einen um den Zinsanteil und zum anderen natürlich um deine monatliche Tilgung. Durch diese Zusammensetzung wird der Zinsanteil mit jeder Rate geringer, denn die Höhe der Restschuld fällt mit der Tilgung. Dadurch kannst du dir sicher sein, dass dein Annuitätendarlehen nach Ablauf der Laufzeit komplett getilgt ist und keine Restschuld mehr gegenüber der Bank besteht. Obwohl das Annuitätendarlehen dir zahlreiche Vorteile sichert, solltest du beim Abschluss auf einzelne Besonderheiten achten. Es ist wichtig, dass die Tilgung im ersten Jahr mindestens bei einem Prozent liegt. Auch wenn die Tilgung mit den Jahren steigt, solltest du darauf Wert legen, denn nur so lassen sich unnötig hohe Kosten und zu lange Laufzeiten bei einem Annuitätendarlehen verhindern. Im letzten Jahr beträgt die Tilgung bei einem solchen Kredit 100 Prozent. Seit einigen Jahren bieten die Banken in Deutschland auch Annuitätendarlehen an, bei denen du eine regelmäßige Anpassung des Zinssatzes vereinbaren kannst. Bei diesen Angeboten musst du allerdings damit rechnen, dass sich die Zinssätze zu einem Nachteil für dich entwickeln können, wenn diese in Abhängigkeit von den Marktentwicklungen steigen. Die Zinssätze werden bei diesen Annuitätendarlehen meist in Abhängigkeit von dem EURIBOR angepasst. Einige Banken nehmen hier aber auch einen anderen Index zur Hand. Mit der Anpassungsfähigkeit der Zinssätze musst du in regelmäßigen Abständen mit unterschiedlichen Ratenhöhen rechnen. Dies ist für dich natürlich ein Unsicherheitsfaktor, denn deine monatlichen Raten können dadurch sehr plötzlich ansteigen. Darauf hast du bei einer solchen Finanzierung keinen Einfluss. Die Anpassung der Zinssätze erfolgt immer in festen Abständen, die du vorher mit der deiner Bank vereinbarst. Ein Annuitätendarlehen ist eine recht häufige Finanzierung, da sie dem Kunden mehr Sicherheit gewährt. Doch du solltest genau auf die Form achten, die dir angeboten wird. Eine bildliche Darstellung aus Wikipedia:  mehr findest du auch bei Wikipedia: http://de.wikipedia.org/wiki/Annuit%C3%A4tendarlehen Viele Grüße, Fh Anhang: Annuitaetendarlehen.png

|

|

|

|

|

|

{kind=link}

Um auf dieses Thema zu ANTWORTEN

bitte erst » hier kostenlos registrieren!!

bitte erst » hier kostenlos registrieren!!

Folgende Themen könnten Dich auch interessieren:

Seite(n): 1

Copyright © 2025, Protecus.de - Protecus Team - Impressum / Mediadaten

Maria